[點晴模切ERP]【成本會計】 成本會計產品報價全流程解析:如何定價確保利潤?

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

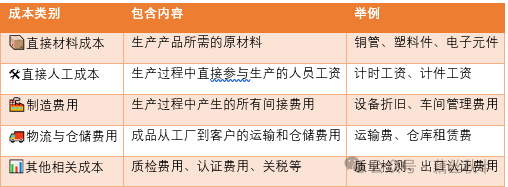

??在成本會計的工作中,新品報價是一項至關重要的任務。報價過高,可能導致客戶流失;報價過低,又可能讓公司陷入虧損。因此,精準的成本核算和合理的定價策略是成本會計的核心能力之一! 本篇文章帶你系統掌握新品報價全流程,并重點介紹成本加成定價法,以及如何拆分變動制造費用和固定制造費用,確保你的報價既具競爭力又能保持合理利潤! 一、新品報價的核心組成部分 ??在計算新品報價時,我們通常需要考慮以下五大要素:  二、生產成本的核心組成部分 新品報價的基礎是準確計算成本,通常包括以下三大部分: ??2.1直接材料成本(Material Cost) ?材料清單(BOM):確保物料清單完整無誤。 ??示例: ??2.2直接人工成本(Labor Cost) ?標準工時×人工單價。 ??示例: ??2.3制造費用:變動vs.固定 在新品報價中,制造費用通常占比較大,因此拆分清楚變動制造費用與固定制造費用,可以幫助我們更精準地計算成本,提高報價的合理性。 ??變動制造費用 (Variable Manufacturing Overhead) ?隨著產量變化,產量增加時成本增加,產量減少時成本減少。 ?常見項目:

??示例計算: 如果本月設備電費10,000THB,維護費用5,000THB,總計15,000THB,則單只變動制造費用=15,000/1000=15THB/件 ??固定制造費用 (Fixed Manufacturing Overhead) ?與產量無直接關系,即使產量變化,固定費用仍然維持不變。

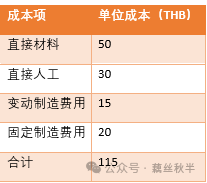

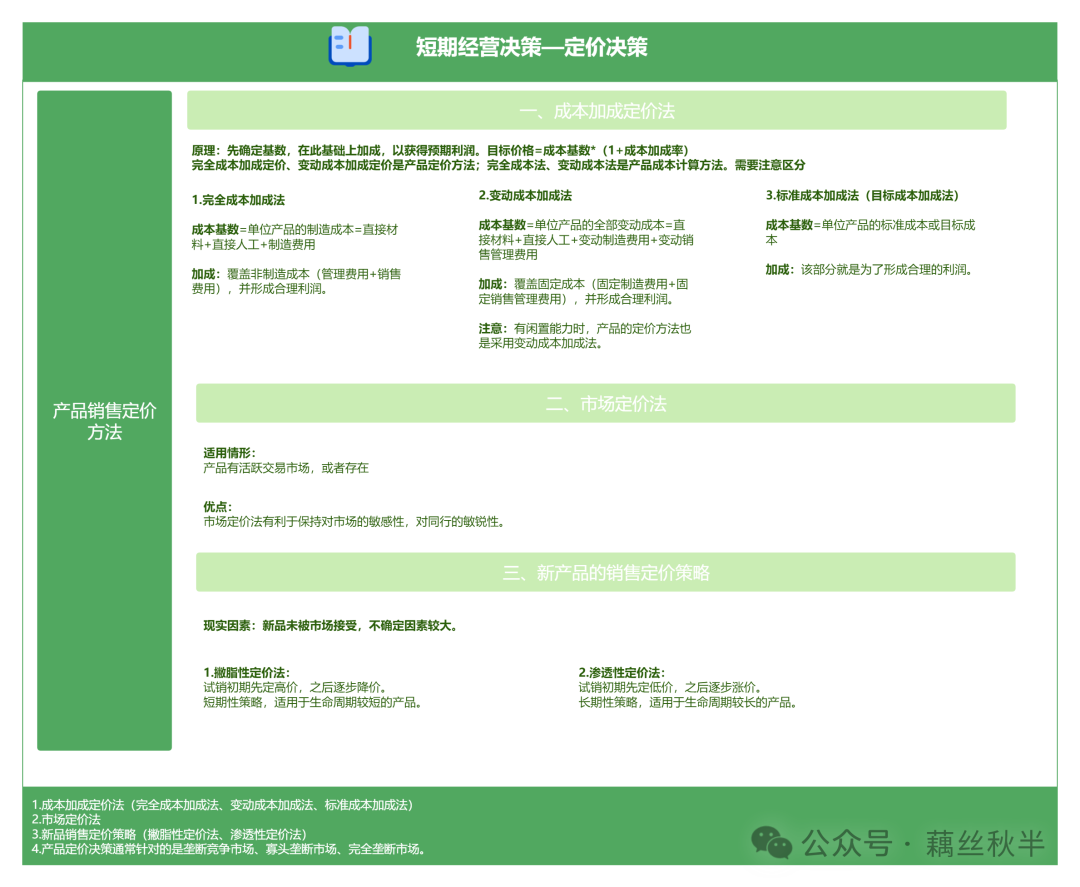

??示例計算: 三、成本加成定價法 ??成本加成定價法(Cost-Plus Pricing) 是最常用的定價方式之一,它的核心公式如下: 售價=成本+成本×目標加成率 ??計算示例 假設某產品的單位成本計算如下:  如果公司希望獲得30%的加成利潤,那么最終售價為: 售價=115+(115×30%)=149.5THB。 ??如果客戶反饋目標價為105泰銖時,是否接受訂單? step1:計算客戶目標價下的毛利情況 客戶目標價:105THB; 單位產品成本:115THB; ?結論:毛利為-10THB,訂單虧損,不建議接受。 step2:進一步分析是否應考慮接受? ?可能接受的情況:

?不建議接受的情況:

??最終決策建議:

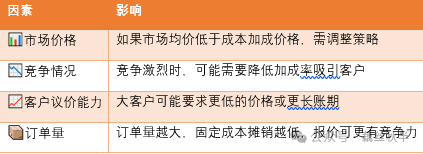

四、小結 除了成本加成定價法,報價還受到市場、競爭、客戶需求等多種因素的影響。  ??報價流程梳理??

閱讀原文:原文鏈接 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2025/3/24 17:34:32 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886